Dólar abaixo de R$ 5 é novo normal? Entenda o que esperar para o câmbio e fatores de risco

O dólar fechou a semana a R$ 4,89 e segue testando o suporte psicológico de R$ 5. O mercado aponta como fatores de risco, no entanto, o cenário eleitoral – tanto as eleições de meio de mandato dos EUA quanto as eleições presidenciais no Brasil – e o rumo da política de juros no Brasil.

O diferencial de juros entre o Brasil e os EUA é um dos principais fatores que ajudam a explicar o fluxo de dólares para o país e o câmbio atual. Embora o Brasil não tenha um motivo singular e específico para atrair capital estrangeiro, o cenário global aumentou o apetite ao risco dos investidores, canalizando aportes para mercados emergentes – e então funcionando como uma pressão baixista para a cotação do dólar.

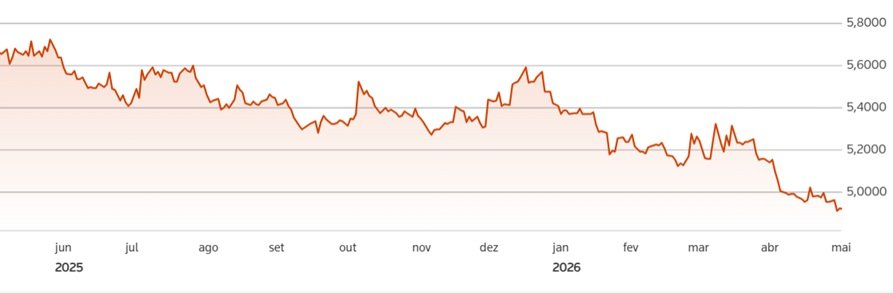

Veja abaixo a trajetória do câmbio nos últimos meses:

Cotação do dólar nos últimos 12 meses mostra desaceleração contínua com baixa substancial entre abril e maio de 2026 – Gráfico: Reuters

O que explica o câmbio desvalorizado

O conflito no Oriente Médio se mostrou um catalisador positivo, dada a posição confortável do país como exportador líquido de petróleo. Embora o conflito em si ainda seja permeado por incertezas, o mercado já projeta impactos substanciais na balança comercial.

A exemplo disso, o BTG Pactual elevou a expectativa de superávit comercial para US$ 90 bilhões, ante US$ 75 bilhões da projeção anterior. Assim como a questão dos juros, é um fator que é mais causa do que consequência do câmbio desvalorizado.

Em abril, o Brasil já alcançou o maior volume de exportações da sua história, com US$ 34,148 bilhões, conforme dados do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC). O balanço da pasta mostra que o crescimento do superávit foi impulsionado por um incremento de 14,3% no valor exportado pelo Brasil, mais do que o dobro do crescimento de 6,2% no valor das importações.

Ou seja, o cenário se mantém positivo para o real ante o dólar, embora o médio prazo possa mostrar uma depreciação adicional ao longo do ano, especialmente à medida que o risco eleitoral e a volatilidade global se intensificarem.

Eleição no Brasil fará preço no dólar?

Isso, dado que o mercado enxerga as eleições domésticas como um fator de aumento de volatilidade, e não de preço. Os impactos na moeda vindos de Brasília só devem se formar em 2027, à medida que o próximo mandatário faça suas sinalizações acerca da política fiscal.

Até lá, as falas de Dario Durigan e Lula ou as sinalizações de Flávio Bolsonaro sobre seu eventual governo devem causar solavancos na moeda, mas não funcionar como um vetor direcional de preço.

“Devemos ter mais oscilação, porque no momento [o dólar] está bem comportado, desde o fim do ano passado varia em bandas bem estreitas, e isso vai alargar com as eleições, até mesmo os demais ativos como DI, bolsa. O Brasil não melhorou seus fundamentos nesses quatro anos de governo, e a parte fiscal segue bem preocupante. Fomos beneficiados pelo fluxo, com um gringo mais otimista com o Brasil até mesmo do que os alocadores locais”, comenta Bruno Shahini, especialista em investimentos da Nomad.

“O discurso [do vencedor] após as eleições é mais importante do que as eleições em si”, completa, explicando que acenos em direção a um ajuste fiscal e sobre a pauta de indexações devem ser fatores positivos.

Gustavo Sung, economista-chefe da Suno, vê um câmbio podendo encerrar em R$ 5,40 por conta da possível pressão altista causada pelas eleições. Entretanto, a casa projeta que a moeda se mantenha na faixa dos R$ 5 pelo segundo e terceiro trimestre deste ano.

“A nossa expectativa é de um cenário mais benigno para a taxa de câmbio no curto prazo. Teremos uma volatilidade extra por questões eleitorais e questões domésticas, por definições sobre a agenda econômica, questões fiscais, quem será vitorioso; será uma eleição muito apertada. Essa volatilidade extra deve levar o câmbio a ficar um pouco acima do que nós estamos enxergando hoje”, explica.

E se democratas vencerem eleições em Novembro?

Desde o liberation day o dólar perdeu força globalmente. A política comercial de Donald Trump fez o país perder protagonismo e, desde então, a moeda americana nunca se recompôs.

O DXY, índice que mensura a força do dólar contra uma cesta de moedas, operava na casa dos 110 ao fim de 2024, caindo para 98 ao longo do primeiro trimestre do ano seguinte, e para 96 nas semanas subsequentes. Desde então a cotação fica lateralizada, sem sinais de recuperação. Atualmente o DXY opera em 98.

Entretanto, um revés para Trump pode mudar parcialmente o cenário e mexer na dinâmica de preços. Em novembro os EUA terão eleições de meio de mandato e há chances de uma vitória relevante dos democratas – o que implicaria em uma limitação imediata das ações de Trump, que passaria a governar sem uma base ampla no parlamento.

“O Trump minou diversos alicerces do dólar dos EUA, tanto com políticas de tarifas quanto com a sua política externa; vimos o que aconteceu com a Groenlândia, o Canadá, as críticas a outros países membros da Otan. Com isso, vimos a fraqueza do dólar não só vindo das políticas comerciais, mas de um desalinhamento de um modo geral”, comenta Shahini, da Nomad.

“Se tivermos umas midterms com vitória democrata, a governabilidade do Trump fica bastante comprometida. Ficará muito mais difícil governar o país, e esse espaço para ações unilaterais se torna bem limitado, e então podemos ver algum fortalecimento do dólar”, completa o especialista.

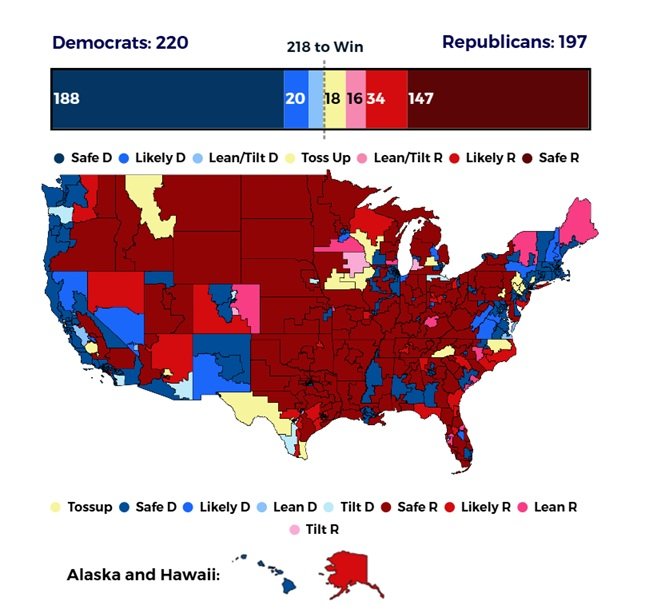

Com modelo data-driven que roda 10.000 simulações da eleição a cada atualização, projeção da Race to the WH leva em conta histórico eleitoral de cada distrito, pesquisas, arrecadação e outros dados; informações são atualizadas diariamente – Gráfico: Race to the WH

Fluxo cambial segue no radar

Como fator benéfico para o real ante o dólar, o fluxo de capital segue sendo um catalisador positivo, e o mercado ainda enxerga espaço para que esse cenário se perpetue ao longo dos próximos meses.

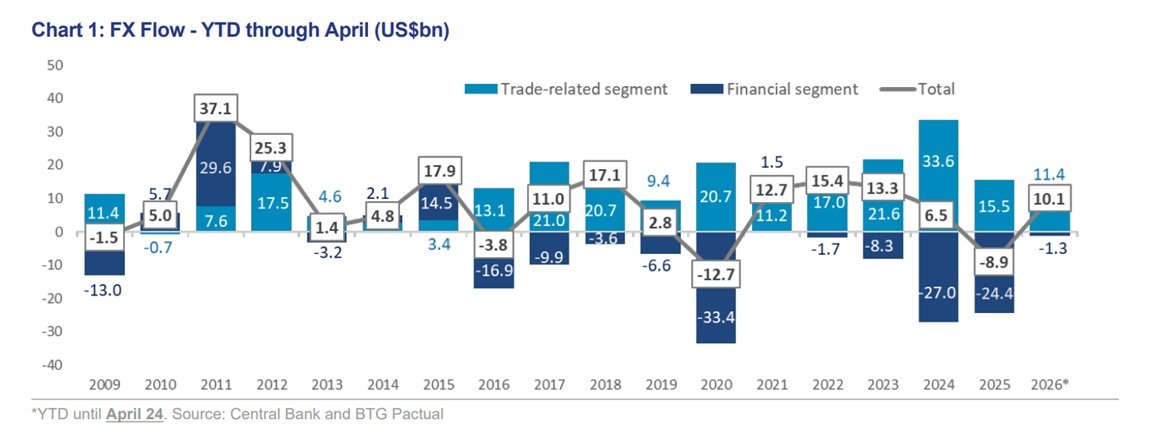

Um relatório do BTG Pactual que reúne dados registrados pelo Banco Central (BC) mostra que na quarta semana de abril (20–24) houve uma entrada líquida de US$ 9,2 bilhões, sendo US$ 7,7 bilhões pela conta financeira e US$ 1,5 bilhão pelo segmento comercial.

Segundo o próprio BTG, trata-se do maior ingresso semanal de dólares (financeiro + comercial) já registrado no país.

“O segmento financeiro surpreendeu positivamente, mais do que compensando todas as saídas de dólares observadas no início do mês”, dizem os especialistas do BTG.

– Gráfico: BTG Pactual

O investidor estrangeiro também atingiu um patamar histórico de participação na bolsa brasileira, representando 61,2% dos negócios totais da B3 no acumulado de 2026 até 16 de abril, sendo a primeira vez que esse percentual supera 60%.

Em termos de volume financeiro, foram R$ 26,4 bilhões injetados em janeiro, R$ 15,3 bilhões em fevereiro e R$ 11,9 bilhões em março – sendo que só o mês de janeiro superou todo o fluxo estrangeiro de 2025.

No total, até 15 de abril, o estrangeiro alocou R$ 67,7 bilhões na bolsa, e o volume diário de negócios saltou 51% ante o ano anterior.

O que esperar?

Segundo o último boletim Focus do Banco Central, a previsão do mercado para a cotação do dólar está em R$ 5,25 para o final deste ano. No fim de 2027, estima-se que a moeda norte-americana fique em R$ 5,30.

A visão é de que o dólar permaneça pressionado por fundamentos estruturais, mas ainda sem tendência definida de curto prazo.

O Itaú projeta um dólar a R$ 5,15 ao final deste ano, em uma revisão de cenário que fora atualizada com uma resolução do conflito Irã/EUA/Israel para o fim de maio (antes era fim de abril), o que implica prêmio geopolítico persistente e petróleo em US$ 85 por barril como média para este ano (ante US$ 75 anteriormente).

A visão da casa é que o bloqueio do Estreito de Ormuz pelos EUA como instrumento de pressão econômica sobre o Irã é o principal mecanismo de transmissão para os preços de energia globais.

Assim, o time de pesquisa macroeconômica do banco espera um crescimento de 2,5% do PIB no primeiro trimestre e vê o mercado de trabalho fazendo um piso, com o desemprego recuando de 4,4% em fevereiro para 4,3% em março.

“O equilíbrio atual é instável e o caminho para normalização do fluxo de navios no Oriente Médio é tortuoso, implicando em preços de petróleo mais elevados”, diz o Itaú.

Sobre política monetária, de olho em um núcleo do PCE estimado em 3,2% ao ano para março, o Itaú não enxerga cortes de juros pelo Federal Reserve (Fed) neste ano. Aliás, a casa ainda destaca que a confirmação do nome de Kevin Warsh como novo presidente do Fed não deve alterar a função de reação do BC americano.